- L’Italia registra un incremento sostanziale nell’adozione dell’Open Banking nel primo semestre del 2022, seppur ancora lontano dagli altri Paesi europei e rallentato da fattori di natura culturale e tecnologica: crescono di oltre 20 punti percentuali rispetto al primo semestre 2021 sia il tasso di consenso all’accesso ai conti (che si attesta al 56,6%) che il tasso di successo del processo di Access2Account (44,7%).

- Il profilo dell’utente corrisponde (nel 70% dei casi) a un percettore di un reddito regolare di 1.300 euro; principalmente si tratta di giovani, con gli uomini maggiormente coinvolti rispetto alle donne.

- L’Open Banking consente di aumentare l’inclusione finanziaria: il 30% degli utenti, infatti, corrispondono a un profilo “New to Credit”.

- Tra le tipologie di spese degli utenti di Open Banking, le transazioni effettuate in “Food and Daily Spending” sono le più frequenti per tutte le fasce d’età.

- Crescono le transazioni ascrivibili al settore assicurativo, con un aumento del 20%.

Milano, 12 ottobre 2022 – Il 2021 ha segnato una svolta per l’Open Banking in Europa, il cui mercato ha fatto registrare una marcata crescita, seppur con tassi di adozione differenti da Paese a Paese. Tra i fattori che hanno determinato tale risultato ci sono elementi riguardanti sia l’offerta, come l’aumento degli operatori TTP (Third Parties Providers) e una più ampia gamma di servizi offerti, sia la domanda, con un numero crescente di utenti attivi.

Partendo da evidenze di contesto a livello internazionale, CRIF – azienda globale specializzata in sistemi di informazioni creditizie e di business information, analytics, servizi di outsourcing e processing nonché avanzate soluzioni in ambito digitale per lo sviluppo del business e l’open banking – ha realizzato un Market Outlook sul fenomeno dell’Open Banking nel nostro Paese, presentato in occasione del CRIF Finance Meeting – “TOMORROW SPEAKS”.

In particolare, lo studio CRIF segnala che l’Italia, pur presentando ad oggi un mercato meno sviluppato e di dimensioni più modeste rispetto ad altri Paesi membri dell’Unione Europea, ha registrato un incremento sostanziale nel primo semestre 2022, di oltre 20 punti percentuali, rispetto al pari periodo dell’anno precedente – sia per quanto riguarda il tasso di consenso all’accesso ai conti che il tasso di successo del processo di Access2Account – segno di una evoluzione culturale che vede il consumatore digitale nel nostro Paese acquisire più fiducia e dimestichezza con i processi della PSD2. I principali ostacoli da sormontare rimangono di natura culturale, tecnologica e commerciale. Di recente, però, le banche hanno intrapreso delle iniziative per sfruttare a pieno le potenzialità di questo mercato.

“L’analisi di CRIF attribuisce all’Open Banking un enorme potenziale nell’analizzare le abitudini di spesa degli utenti e permette di ottenere una panoramica completa ed esaustiva dell’affidabilità (creditizia e non solo) del cliente finale e di conoscerne le abitudini e i bisogni per offrire servizi più mirati e tempestivi. – commenta Simone Capecchi, Executive Director di CRIF – Questo apre la strada alla possibilità di implementare una pianificazione finanziaria in ottica prospettica. Tale tecnologia, quindi, si propone come strumento nelle mani di istituti finanziari e fintech per rafforzare la relazione con la clientela e accrescere il livello di fiducia di lungo periodo”.

Il profilo degli utenti che utilizzano l’open banking in Italia

Per inquadrare meglio lo scenario, è di fondamentale importanza individuare il profilo dell’utilizzatore di tali servizi. L’analisi condotta da CRIF su un campione rappresentativo di 55.000 soggetti, a cui corrispondono più di 71.000 conti correnti, ha consentito di tracciare il profilo degli utenti, definendone le caratteristiche, i bisogni, le attitudini creditizie e le abitudini di pagamento.

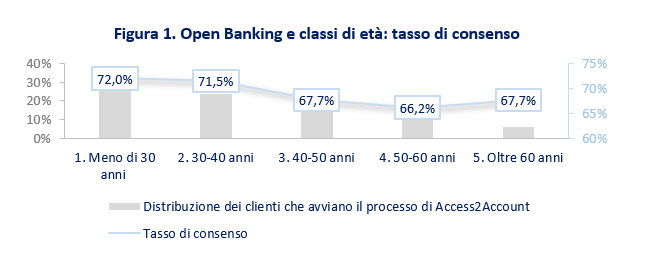

Da ricordare è che nel processo Access2Account sono due le fasi principali in cui viene richiesto un comportamento attivo da parte del titolare del conto: fornitura del consenso a condividere i dati di conto e poi autenticazione a mezzo SCA (Strong Customer Authentication), dove la prima rappresenta ancora la principale causa di interruzione anticipata del processo.

I consumatori digitali che mostrano curiosità nel comprendere cosa implichi condividere i propri dati di conto, e che quindi forniscono il consenso, rappresentano il 56% del totale nel primo semestre 2022 in crescita di 20 punti percentuali rispetto all’anno precedente. Tale crescita è imputabile, da un lato, al progressivo superamento delle ‘barriere tecnologiche’ che rendevano il processo di accesso farraginoso e spesso non lineare e, dall’altro, a un graduale aumento della conoscenza e della confidenza dei consumatori digitali verso questi servizi.

La tendenza di crescita si conferma anche analizzando il tasso di successo (percentuale di utenti che conclude il processo di Access2Account effettuando la SCA – Strong Customer Authentication – consentendo così scaricare i dati transazionali dal proprio conto corrente), che si attesta al 44,7% del totale.

Interessante anche notare come il tasso di consenso e il tasso di successo aumentino col decrescere dell’età, a conferma che gli utenti nativi digitali siano più propensi e meno spaventati a utilizzare strumenti digitali e fornire evidenza della propria situazione finanziaria tramite canali online.

Fonte: CRIF Market Outlook “L’Open Banking in Italia: il momento della svolta?”

Lo studio evidenzia anche come l’utilizzo di tali servizi sia più diffuso tra gli uomini (76%), rispetto a quanto lo sia tra le donne (24%); mentre in termini di provenienza geografica si registra che circa il 13% degli utenti corrisponde a un profilo “New to Country”, ossia utenti che non sono nati in Italia e che hanno stabilito la propria residenza nel paese.

“L’analisi di CRIF, inoltre, considera la situazione finanziaria e il comportamento creditizio degli utenti. Si nota innanzitutto che più del 30% dei fruitori di servizi di Open Banking risulti appartenere alla categoria “New to Credit”, ossia privi di una storia creditizia. Tale dato dimostra come questa tecnologia possa aumentare l’inclusione finanziaria, raccogliendo dati anche su profili che non possono affidarsi a un tracking creditizio pregresso” – spiega Elena Mazzotti, Head of Innovation & Strategy di CRIF.

Di particolare interesse risulta la suddivisione degli utenti per grado di rischiosità. Dividendo i clienti tra chi non fornisce il consenso, chi fornisce accesso a un conto significativo e chi ha un conto non significativo, si nota che non c’è molta differenza in termini di rischio tra le prime due categorie, mentre gli utenti che danno accesso a un conto non significativo presentano un grado di rischiosità doppio.

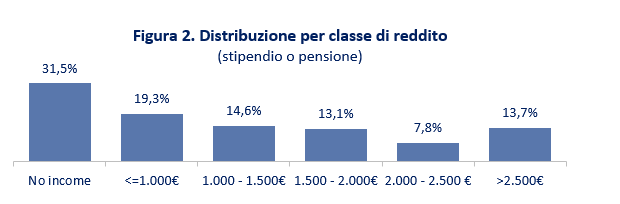

Volendo suddividere gli utenti per fascia di reddito, emerge che circa il 70% di chi ha condiviso i propri dati di conto risulta percepire un reddito regolare e continuativo (stipendio o pensione, altre rendite continue), con un importo medio di circa 1.300 euro.

Fonte: CRIF Market Outlook “L’Open Banking in Italia: il momento della svolta?”

In merito alle uscite, mediamente il 28% del reddito è utilizzato per affitti, il 23% per rimborsi finanziari (mutui o prestiti), l’11% per spese assicurative. Sottraendo al totale anche le spese utilizzate per utenze, acquisti alimentari e acquisti vari, si evince come il surplus rimanente rappresenta in media appena l’8% del reddito percepito, un dato che ovviamente aumenta al crescere del reddito.

Un’analisi dettagliata delle tipologie di spese degli utenti di Open Banking dimostra che le transazioni effettuate in “Food and Daily Spending” sono le più frequenti per tutte le fasce d’età, mentre quelle relative a “Hobby e tempo libero” sono più comuni tra i giovani e quelle categorizzate come “Prestiti” sono tendenzialmente più presenti sui conti di soggetti più anziani.

Queste osservazioni dimostrano come l’Open Banking possa rivoluzionare anche il calcolo della sostenibilità del debito, automatizzando il processo, neutralizzando eventuali tentativi di contraffazione di documenti reddituali e includendo evidenze su rendite non facilmente documentabili.

L’impatto dell’inflazione sulle abitudini di spesa dei consumatori

L’attuale scenario macroeconomico risulta minacciato da diversi fattori, tra cui l’aumento dei prezzi, la crisi energetica e il conflitto in Ucraina. La complessità del momento si accompagna a una galoppante inflazione che si attesta su un +7,9% su base annua e costringe i consumatori a rivedere le proprie abitudini di spesa.

In particolare, si evidenzia una contrazione della capacità del potere di acquisto a fronte dei maggiori costi da sostenere per voci di spesa come utenze, aumentate del 32%, e il carburante, aumentato del 15%. Inoltre, l’aumento delle materie prime si riflette in un aumento del 40% delle spese presso “supermarket e GDO”, con i consumatori che restano comunque attenti alla salubrità dei prodotti acquistati; non a caso cresce la spesa alimentare per i prodotti BIO.

Per far fronte ai rincari, invece, si adottano rinunce specialmente in fatto di hobbies e beni di lusso, che calano rispettivamente del 47% e del 63% in termini di spesa, specialmente da parte di consumatori che appartengono a una fascia di reddito media (1.500-3.000 euro). Non va, tuttavia, sottovalutato un fattore di natura sociale che vede crescere le categorie più colpite durante il periodo pandemico, come bar, ristoranti e viaggi. Lo dimostra l’importo quasi raddoppiato dedicato alle uscite serali (da 35 euro a 62 euro), mentre aumentano sia per frequenza che per importo le transazioni in fatto di viaggi.

Crescono, inoltre, sia per volume che per valore, le transazioni ascrivibili al settore assicurativo. Si registra, infatti, un aumento del 20% spinto da una maggiore sensibilità sui temi assicurativi ma anche da cambiamenti regolamentari.

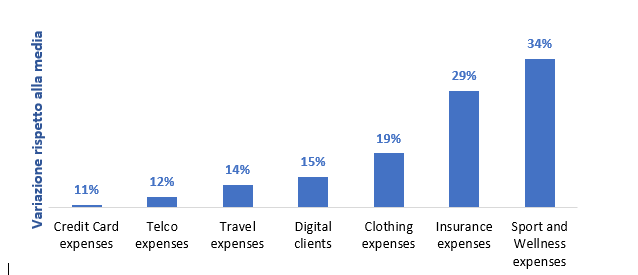

In merito al fabbisogno di credito, CRIF ha realizzato un’analisi basata su kpi e analytics proprietari attraverso la quale è possibile individuare cluster di clientela che nel breve saranno più inclini a ricorrere a forme creditizie.

Si nota un incremento nel lending rate (propensione all’acquisto di un prodotto di credito nei successivi 6 mesi) per diversi segmenti, tra cui è possibile rintracciare: clienti con alte spese per attività sportive o wellness, clienti pluri-assicurati, clienti con alte spese per vestiario, clientela con profilo “digital” e altre categorie che registrano comunque un incremento del lending rate superiore al 10%.

Figura 3. Categorie di spese e lending rate

Fonte: CRIF Market Outlook “L’Open Banking in Italia: il momento della svolta?”