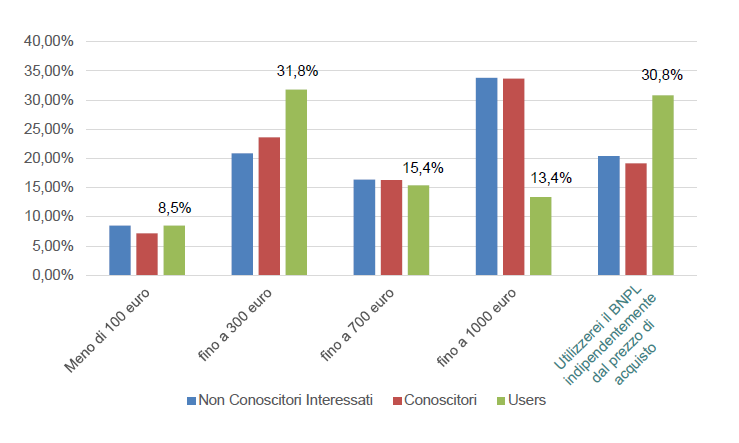

Il 31,8% degli utenti BNPL lo utilizza per fare acquisti di importo al di sotto dei 300 €

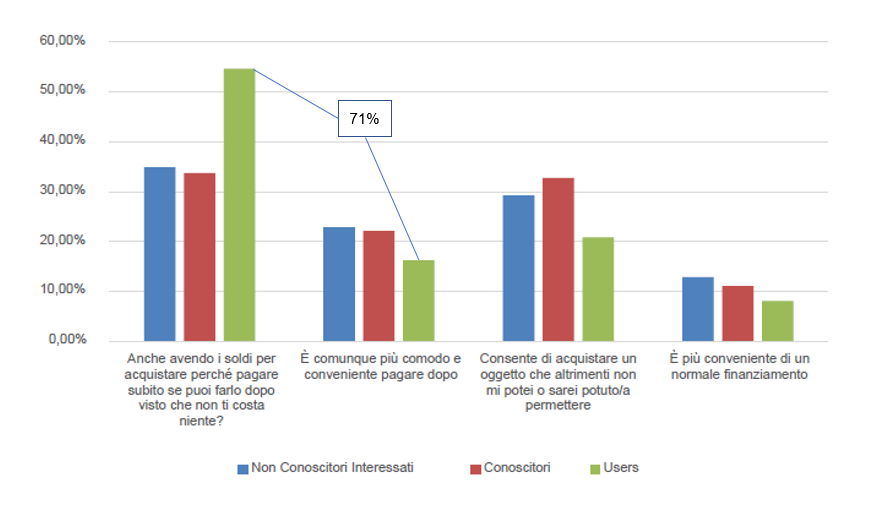

- il 71% degli utenti BNPL lo utilizza prevalentemente perché è un servizio comodo e gratuito.

- Il 79% degli utenti considera il BNPL correttamente come un pagamento dilazionato e non come un finanziamento.

- Il 44,3% degli utenti non percepisce l’utilizzo del BNPL come una possibile minaccia al proprio equilibrio economico-patrimoniale.

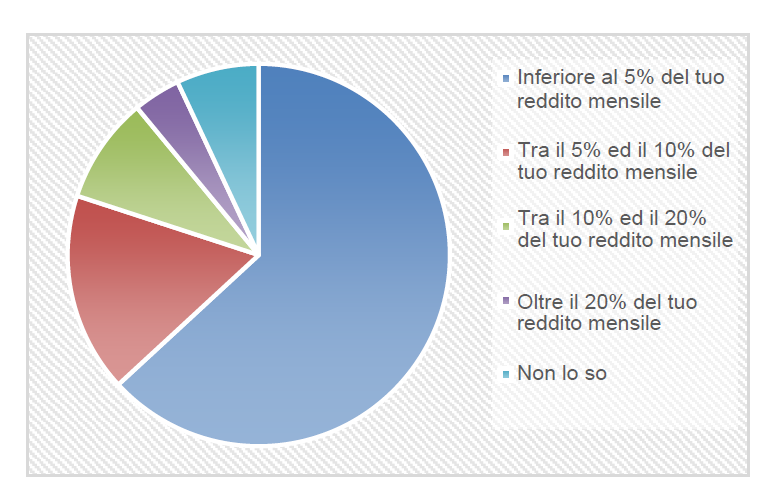

- Nel 63,2% dei casi l’ammontare totale delle rate da restituire a fronte dell’utilizzo del BNPL è inferiore al 5% del reddito mensile.

Milano, 12 ottobre 2022 – Il Buy Now Pay Later (BNPL) è la nuova modalità di pagamento dilazionato che, anche a seguito della pandemia e del costante aumento delle vendite online negli ultimi anni, registra nel mercato dell’e-commerce tassi di crescita della domanda sensibilmente maggiori rispetto ad altre forme di credito al consumo finalizzato, con un incremento medio annuo del 134% nel 2021 come rilevato da una recente analisi CRIF sul proprio patrimonio informativo.

In questo scenario, è interessante osservare come il BNPL sia correttamente percepito dagli utenti come un pagamento dilazionato e non come un finanziamento e sia utilizzato per fare acquisti di importo non elevato, prevalentemente perché comodo e gratuito.

È questo il quadro che emerge dalla Ricerca CRIF – SDA Bocconi – Assofin su “Gli strumenti di pagamento credit based: il Buy Now Pay Later” presentata in occasione del CRIF Finance Meeting. La ricerca è stata condotta da BVA Doxa nel 2022 su un campione rappresentativo della popolazione italiana per indagare la percezione del BNPL tra i consumatori e per delineare il profilo degli utilizzatori.

“In un contesto sempre più condizionato dai molteplici fattori di incertezza, dal rialzo dell’inflazione, dei tassi e dei costi dell’energia, le famiglie italiane non hanno smesso di rivolgersi agli istituti di credito per sostenere i propri consumi. Sempre con grande attenzione alla sostenibilità degli impegni finanziari per evitare che incidano in modo eccessivo sul bilancio familiare – commenta Simone Capecchi, Executive Director di CRIF – In questo scenario, la formula ‘compra ora e paga dopo’ rappresenta una nuova opzione a disposizione dei consumatori, che sta crescendo in modo consistente spinta anche dal costante aumento dell’ecommerce. Pur essendo un fenomeno tendenzialmente a basso rischio, registriamo per i contratti BNPL una rischiosità maggiore dei finalizzati small ticket. I player finanziari necessitano di soluzioni efficaci e real time per adeguare i propri processi di valutazione alle linee guida che gli organismi regolatori stanno delineando e per garantire lo sviluppo della relazione con i clienti, offrendo loro la miglior esperienza”.

La percezione del Buy Now Pay Later tra i consumatori in Italia

Questa nuova soluzione che sta riscuotendo crescente interesse è correttamente percepita tra i consumatori italiani, infatti per il 79% degli utilizzatori il BNPL è considerato come una forma di pagamento dilazionata.

Rilevante sottolineare come il 31,8% degli utenti BNPL lo utilizzi per fare acquisti di importo non elevato (inferiore ai 300 euro) e che, comunque, nel 69,2% dei casi venga utilizzato per importi fino ad un massimo di 1.000 euro.

Figura 1. BNPL e prezzi d’acquisto del prodotto/servizio

Fonte: CRIF – SDA Bocconi – Assofin, “Gli strumenti di pagamento credit based: il Buy Now Pay Later”

Al contempo, per il 71% degli utenti il BNPL è utilizzato prevalentemente perché è un servizio comodo e gratuito.

Figura 2. BNPL e motivazioni di utilizzo

Fonte: CRIF – SDA Bocconi – Assofin, “Gli strumenti di pagamento credit based: il Buy Now Pay Later”

Il profilo degli utenti che utilizzano il Buy Now Pay Later in Italia

Nel complesso utilizzatori e potenziali nuovi utenti presentano un buon livello di alfabetizzazione finanziaria e non vedono il BNPL come una minaccia al proprio equilibrio finanziario. Infatti, il 24,9% degli attuali utenti e il 44,7% dei conoscitori interessati ha dichiarato di non trovare i servizi finanziari complicati.

Inoltre, il 44,3% degli utilizzatori non percepisce l’utilizzo del BNPL come una possibile minaccia al proprio equilibrio economico-patrimoniale e non ritiene che possa portare a perdere di vista le proprie capacità di spesa complessiva, dimostrando consapevolezza nella gestione del budget familiare.

Da un punto di vista di incidenza del BNPL sul reddito, la maggioranza degli utenti del BNPL (il 63,2% del totale) dichiara che l’ammontare totale delle rate che dovranno restituire a fronte dell’utilizzo del BNPL è inferiore al 5% del reddito mensile. Il 16,9% del totale si colloca invece tra il 5% e il 10% del reddito mensile, il 9,0% è tra il 10% e il 20% del reddito mensile mentre solamente il 4,0% degli utilizzatori dichiara che l’ammontare totale delle rate che dovranno restituire a fronte dell’utilizzo del BNPL è superiore al 20% del reddito mensile. Il restante 7,0% dichiara di non saperlo.

Figura 3. BNPL e incidenza sul reddito mensile

Fonte: CRIF – SDA Bocconi – Assofin, “Gli strumenti di pagamento credit based: il Buy Now Pay Later”

Un altro dato interessante da analizzare riguarda la frequenza con cui gli utenti ricorrono a questa forma di pagamento. Il 46,8% degli utenti dichiara di aver utilizzato il BNPL dalle due alle quattro volte. Il 28,9% una sola volta, il 10,4% dalle cinque alle sei volte e il 13,9% più di sei volte.

Inoltre, il 63% degli utilizzatori ha provveduto o sta provvedendo al pagamento delle rate secondo le scadenze previste; il rimanente 37% dichiara di aver già terminato i pagamenti.

“Benché utilizzatori e potenziali nuovi utenti di Buy Now Pay Later dimostrino buoni livelli di alfabetizzazione, appaiano scrupolosi, abbiano un profilo finanziario evoluto e non sembrino caratterizzati da comportamenti irrazionalmente orientati all’immediata soddisfazione di bisogni voluttuari, si rileva nelle loro risposte un certo disagio con riferimento alla propria situazione finanziaria, probabilmente come conseguenza dell’attuale congiuntura economica. In generale l’atteggiamento degli utenti è comunque improntato alla prudenza: gli utilizzatori, infatti, preferiscono rinunciare all’acquisto di beni nell’immediato se non hanno a disposizione le risorse economiche necessarie. Dal punto di vista dei player finanziari, il BNPL appare capace di compensare una minore redditività con una significativa capacità di conversione di utilizzatori, o prospect, in clienti di credito. Tuttavia il cliente BNPL è molto price sensitive e deve essere convertito dalla gratuità al pagamento” – conclude Umberto Filotto, Secretary General di Assofin.