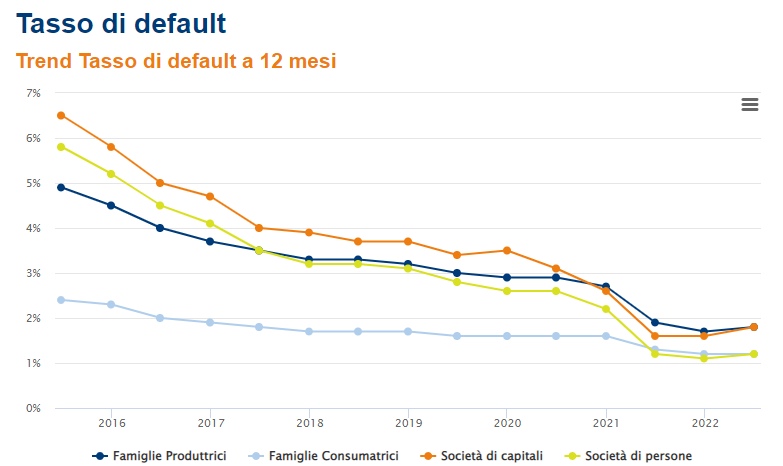

- I tassi di default registrano a giugno 2022 un aumento, per le società di capitali +13% rispetto a dicembre 2021

- Le procedure giudiziali nel 2022 registrano una contrazione del 16% rispetto al 2021

- Diminuisce il numero delle Liquidazioni Giudiziali, -19% rispetto al 2021

- Aumenta il numero di aste immobiliari (+13%) rispetto al 2021 e migliorano i valori base d’asta tornando ai livelli pre-pandemia

Bologna, 24 ottobre 2022 – A giugno 2022 l’andamento dei NPE (Non Performing Exposure) registra, per la prima volta da anni, un incremento dei tassi di default per i crediti concessi a famiglie e imprese. L’ultima volta che si era rilevato un trend simile risale al giugno 2019, in un periodo antecedente la pandemia e gli interventi governativi a sostegno del credito.

Questo il quadro che emerge dalla quarta edizione dell’Osservatorio NPE di CRIBIS Credit Management – società del Gruppo CRIF specializzata nella gestione dei processi di Collection e di NPL management – che si pone l’obiettivo di fornire una visione complessiva e aggiornata sul mercato degli NPE.

L’andamento del rischio di credito

L’aumento del rischio di credito rilevato a giugno 2022 vede per i tassi di default bancari un incremento su famiglie e imprese, probabilmente collegato anche alla fine dei piani di preammortamento della finanza agevolata.

Fonte: CRIF (giugno 2015 – giugno 2022)

“Il sistema economico ha reagito all’emergenza pandemica facendo leva sugli aspetti che caratterizzano il panorama italiano: ricchezza privata e capacità di risparmio, tessuto imprenditoriale già frutto di selezione delle precedenti crisi, basso indebitamento, iniziative d’aiuto pubbliche. Il secondo trimestre 2022 mostra però i primi segnali di tensione finanziaria per le imprese. Dopo aver toccato i minimi storici tornano infatti ad aumentare i tassi di default creditizi. La fine dei preammortamenti dei crediti MCC ha determinato e determina progressivamente un aumento degli impegni medi finanziari mensili.” – commenta Alberto Sondri, Executive Director CRIBIS Credit Management

Approfondimento Stage 2 & UTP

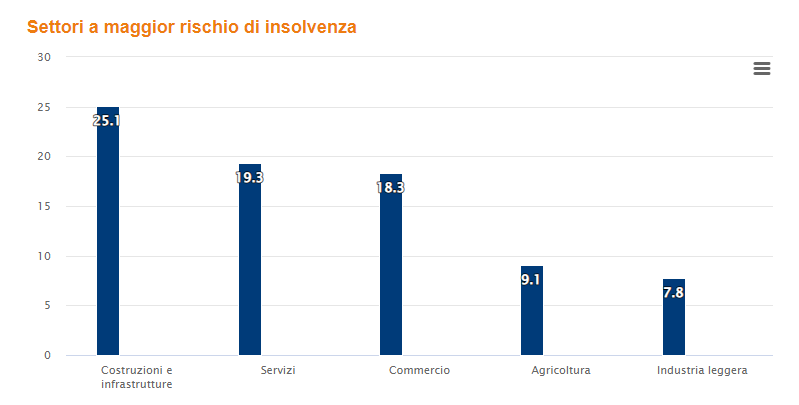

Nel corso del 2022 si è registrato un aumento dei volumi dei crediti classificati Stage 2 (crediti performing che manifestano un incremento significativo del rischio di credito) e in UTP (Unlikely to Pay o inadempienze probabili).

Per quanto riguarda i crediti classificati in Stage 2, rispetto alle rilevazioni precedenti, i settori con una quota maggiore di crediti che manifestano un significativo incremento del rischio rimangono il settore delle costruzioni e delle infrastrutture e il settore dei servizi.

I settori con una quota ridotta di esposizione sono, invece, quelli di estrazione oil & gas e chimica e farmaceutica. L’analisi della quota di esposizioni in stage 2 per natura giuridica rivela, inoltre, che il 68% è collegabile a società di capitali.

Quota di esposizioni in Stage 2 per settore economico

Fonte: Elaborazioni CRIF (Periodo di analisi: Giugno 2022)

Per quanto riguarda le inadempienze probabili (UTP), l’analisi dell’Osservatorio conferma quanto già rilevato a fine 2021: tra i settori più presenti si evidenziano quelli dei servizi finanziari, il settore immobiliare, le costruzioni e l’intrattenimento, confermando gli effetti negativi che la crisi pandemica ha avuto su questi comparti. Quelli meno presenti risultano essere, invece, l’industria farmaceutica, elettronica e chimica.

Stock e Mercato NPE: cessioni

Per analizzare le dinamiche dello Stock NPE l’Osservatorio conferma l’analisi in partnership con Credit Village focalizzata sull’andamento delle cessioni dei crediti.

Dall’analisi dei primi sei mesi dell’anno in corso emerge che sono state effettuate operazioni per circa 19 miliardi di euro, di cui l’84% collegata a portafogli NPL e il restante 16% a UTP.

“Il primo semestre 2022 del mercato delle cessioni di NPE è stato in linea con le previsioni anche se sui volumi totali ha inciso la maxi-cartolarizzazione con GACS di Intesa per 8,4 Miliardi di euro di GBV. Forti però sono le incognite che pesano sul mercato legate alle dinamiche inflazionistiche e alla crisi energetica. L’aumento dei tassi influenzerà significativamente il costo del funding e, quindi, potrebbero verificarsi serie difficoltà nel matching delle aspettative di seller e buyer sul prezzo di cessione, portando così a un allontanamento dal mercato di tutta una serie di investitori. Le ripercussioni invece del caro bollette, in assenza di adeguati interventi, rischia di alimentare una nuova ondata di flussi di crediti verso lo Stage 3 oltre a ripercussioni negative sui business plan delle operazioni di cessione già completate” – aggiunge Roberto Sergio, AD di Credit Village e Direttore Scientifico dell’Osservatorio Nazionale NPE Market.

Procedure Giudiziali

L’Osservatorio NPE presenta anche un’analisi dettagliata sulle esecuzioni mobiliari, immobiliari e sulle procedure concorsuali.

Nello specifico, nel 2022 in ambito procedure esecutive e concorsuali sono stati iscritti più di 200.000 nuovi procedimenti, facendo registrare una contrazione del 16% rispetto al 2021, questo a causa di un minore ricorso a procedure esecutive immobiliari (circa 22.000 nuove procedure da gennaio ad agosto diminuite dell’8% rispetto al 2021) e concorsuali (circa 18.000 procedure in calo del 23%).

Aumentano invece le procedure esecutive mobiliari per un 12% arrivando a circo 180.000 nei primi 8 mesi dell’anno.

Esecuzioni Immobiliari

Al contempo, l’andamento delle esecuzioni immobiliari è tornato ad essere il medesimo del periodo pre-pandemico, registrando più di 100.000 aste giudiziarie effettuate, in aumento del +13% rispetto allo stesso periodo del 2021.

Anche dal punto di vista dei valori immobiliari, gli stessi sono cresciuti del +22% circa, con una media di valori base d’asta pari a circa 124.000 euro.

Liquidazioni Giudiziali

Nei primi mesi del 2022 il trend delle liquidazioni giudiziali risulta in calo rispetto allo stesso periodo dell’anno precedente (-19%). Nello specifico, nei primi 9 mesi del 2022 sono stati iscritte nei tribunali italiani circa 5.405 procedure di liquidazione giudiziale.

Il calo percentuale è diffuso su tutto il territorio italiano e, in generale, lo stock è distribuito: per il 26% nel centro Italia, il 24% al sud, il 23% nel nord-ovest, il 15% nel nord-est e il restante 12% nelle isole.

A causa del deterioramento del quadro economico generale, il trend potrebbe subire un’inversione nel prossimo futuro a meno che non si attivino gestioni proattive delle situazioni più in difficoltà, sfruttando anche gli strumenti messi a disposizione dal Nuovo Codice Crisi d’Impresa, entrato in vigore a luglio 2022. A tale argomento, in questa quarta edizione dell’Osservatorio, è stata dedicata la sezione “argomenti di attualità”, con una sintesi delle principali applicazioni.