- Nel I semestre 2022, i casi di furto d’identità sono stati oltre 15.400, segnando un +26,9% rispetto al primo semestre dell’anno precedente.

- L’importo medio delle frodi scende del -9% ed è stimato sui 4.700 Euro

- Compare una nuova tipologia di frode sulla rateizzazione di acquisti e-commerce, le così dette formule “Buy now, pay later” (BNPL)

- Si inverte la tendenza nelle fasce di età: ad essere più colpiti sono gli under 30. Le vittime sono principalmente in Campania, Lombardia e Sicilia.

Bologna, 19 dicembre 2022 – Le frodi creditizie mediante furto di identità continuano ad avere un certo impatto sui consumatori, con l’utilizzo illecito dei dati personali e finanziari altrui per ottenere credito o acquisire beni e con l’intenzione premeditata di non rimborsare il finanziamento e non pagare il bene. Infatti, i dati del primo semestre 2022 rilasciati dall’Osservatorio CRIF-Mister Credit sulle Frodi Creditizie confermano un numero di frodi superiore a 15.400 casi, con un importo medio delle stesse pari a € 4.700 euro. Rispetto all’anno precedente è in crescita il numero di casi rilevati (+26,9%), mentre cala l’importo medio (-9,0%), ma solamente perché le organizzazioni criminali si sono orientate su finanziamenti fraudolenti di importo più contenuto rispetto all’anno precedente, che si era attestato a 5.168 Euro.

Nello specifico, lo studio evidenzia come, nel semestre di riferimento, il danno stimato abbia superato i 72 milioni di Euro, in aumento rispetto ai 63 milioni circa del 2021.

“Il fenomeno delle frodi creditizie realizzate attraverso il furto d’identità è un fenomeno che evolve nel tempo. I criminali sfruttano tecniche sempre più sofisticate per carpire i dati personali dei consumatori, che sono indispensabili per compiere le frodi. In questo periodo dell’anno, con l’aumento degli acquisti online, tra Black Friday e compere natalizie, è fondamentale porre attenzione all’utilizzo consapevole e attento dei nostri strumenti di pagamento e delle nostre informazioni personali”, commenta Beatrice Rubini, Executive Director della linea Mister Credit di CRIF.

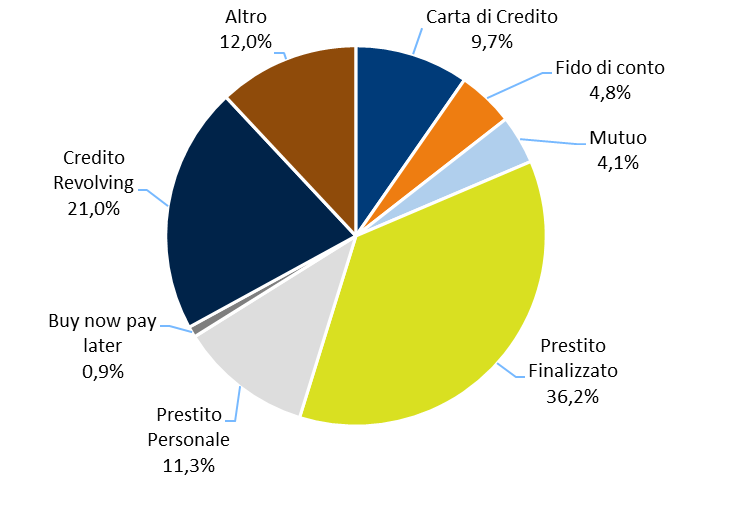

Tipologia di finanziamento oggetto di frode

Il prestito finalizzato, seppur continui ad essere la tipologia di prodotto maggiormente coinvolto nei casi di frode (36,2%), registra un calo del -16,4% rispetto allo stesso periodo dello scorso anno. Diminuiscono notevolmente i casi di frode che interessano le carte di credito (-64,1%), che nel I semestre 2021 erano arrivati a rappresentare oltre un quarto del totale dei casi registrati nel periodo . I casi sembrano essersi spostati dalle carte di credito tradizionali a quelle revolving, che rappresentano ora una quota del 21%. Anche il prestito personale nel I semestre 2022 risulta essere una delle tipologie di prodotto in calo (-31,7%), rappresentando l’11,3% del totale dei casi. Subisce invece un incremento del +69% la categoria dei mutui, che nel I semestre 2022 rappresenta il 4,1% del totale dei casi.

Rimane interessante evidenziare la comparsa di una nuova tipologia di frode sulla rateizzazione di acquisti e-commerce, le così dette formule “Buy now, pay later” (BNPL) che stanno registrando tassi di crescita della domanda sensibilmente maggiori rispetto ad altre forme di credito al consumo finalizzato, con un incremento medio annuo del 134% nel 2021. Seppure il BNPL rappresenti una piccola fetta del totale (lo 0,9%) dei casi, è indicativo di come il fenomeno delle frodi sia in continua evoluzione.

Fonte: Osservatorio CRIF – Mister Credit sui furti di identità e le frodi creditizie

Fasce di importo

Per quanto riguarda gli importi delle frodi emergono due particolari evidenze dal I semestre 2022. I casi di frode con un importo inferiore ai 1.500 euro sono più che raddoppiati (+188,9%) rispetto al primo semestre del 2021 e rappresentano il 34,7% del totale dei casi; aumentano (+60,3%) anche i casi di frode con importi tra i 1.500 € e 3.000 €. Invece, si registra un decremento dei casi con importo tra i 3.000 € e i 20.000 €, ed in particolare quest’ultima fascia ha subito un calo del -71,3%, mentre aumenta la fascia oltre 20.000 €.

| Fascia di importo | % I semestre 2022 | VAR % 2022 VS 2021 |

| Da 0 a 1.500 | 34,7% | 188,9% |

| Da 1.501 a 3.000 | 21,9% | 60,3% |

| Da 3.001 a 5.000 | 4,7% | -36,6% |

| Da 5.001 a 10.000 | 5,1% | -58,0% |

| Da 10.001 a 20.000 | 2,6% | -71,3% |

| Da 20.001 | 13,8% | 25,1% |

| N.A. | 17,3% | -50,5% |

Fonte: Osservatorio CRIF – Mister Credit sui furti di identità e le frodi creditizie

Prestiti finalizzati oggetto di frode: le principali categorie di beni acquistati

Rispetto al primo semestre 2021, l’acquisto di elettrodomestici resta la tipologia di frode maggiormente diffusa (54,2%) e in crescita del +12,4%. Al secondo posto la categoria auto-moto (che arriva al 12,3%), anche se in calo del -9,3%, seguita da elettronica-informatica-telefonia (8,2%), in calo del -31,8%. Seguono le frodi che hanno per oggetto l’arredamento (6,5%), le spese per la salute (5,7%) e le spese per immobili/ristrutturazione (5,2%). In forte aumento, anche se si fermano all’1,9%, le frodi relative a viaggi e intrattenimento.

| Oggetto | % Frodi sul I semestre 2022 | Variazione % |

| Elettrodomestici | 54,2% | 12,4% |

| elettronica-informatica-telefonia | 8,2% | -31,8% |

| consumi/abbigliamento/lusso | 4,1% | 2,9% |

| Arredamento | 6,5% | -20,3% |

| auto-moto | 12,3% | -9,3% |

| spese per immobili/ristrutturazione | 5,2% | -25,2% |

| viaggi/intrattenimento | 1,9% | 239,4% |

| finanziarie/assicurazioni | 1,3% | 6,2% |

| spese per la salute | 5,7% | 21,4% |

| spese professionali | 0,6% | -14,0% |

Fonte: Osservatorio CRIF – Mister Credit sui furti di identità e le frodi creditizie

Per quanto riguarda la tipologia di bene in rapporto all’erogato, le categorie più colpite per cui si evidenzia una maggiore incidenza sono: viaggi/intrattenimento, consumi/abbigliamento/lusso, ed elettrodomestici.

Ripartizione delle frodi per fascia d’età e regione di residenza della vittima

Osservando la distribuzione delle frodi per classi di età si inverte la tendenza evidenziata durante il 2021, la fascia di età nella quale si rileva il maggior incremento percentuale delle frodi è quella dei 18-30enni (+9,5%), che restano anche la fascia più colpita, coinvolti in oltre 1 caso di frode su 4 (26,5% sul totale); seguono i 31-40enni (21,7%), i 41-50enni (21,6%), i 51-60enni (16,2%) e gli over 60 (13,6%). In tutti i gruppi over 30 si osserva una contrazione della quota di casi.

| Fasce di età | % I semestre 2022 | Variazione % |

| 18-30 | 26,5% | 9,5% |

| 31-40 | 21,7% | -3,2% |

| 41-50 | 21,6% | -5,1% |

| 51-60 | 16,2% | -1,5% |

| >60 | 13,6% | -1,8% |

Parallelamente, la ripartizione delle frodi per regione mostra una maggiore incidenza in Campania, Lombardia, Sicilia e Puglia, seguite da Lazio e Calabria. Si tratta delle stesse regioni che nel I semestre 2021 occupavano i primi posti. Il maggior incremento rispetto allo scorso anno si registra in Molise (+25,3%), mentre la Puglia registra un incremento del +23,7%. Inoltre, crescono anche le frodi in Friuli-Venezia Giulia (+12,8%) e Trentino-Alto Adige (+17,8%), mentre calano in Piemonte (-16,0%) e nelle Marche (-15,9%).

| Regione/Provincia | % Frodi sul I semestre 2022 | Variazione % frodi 2022/2021 | ||

| ABRUZZO | 2,19% | -15,83% | ||

| BASILICATA | 0,68% | 0,65% | ||

| CALABRIA | 5,80% | -6,18% | ||

| CAMPANIA | 16,21% | 5,60% | ||

| EMILIA-ROMAGNA | 5,70% | 6,93% | ||

| FRIULI-VENEZIA GIULIA | 1,08% | 12,75% | ||

| LAZIO | 9,93% | -7,76% | ||

| LIGURIA | 2,57% | 7,14% | ||

| LOMBARDIA | 11,63% | -5,87% | ||

| MARCHE | 1,61% | -15,85% | ||

| MOLISE | 0,70% | 25,34% | ||

| PIEMONTE | 5,76% | -15,97% | ||

| PUGLIA | 10,48% | 23,74% | ||

| SARDEGNA | 3,20% | -0,75% | ||

| SICILIA | 11,40% | 0,05% | ||

| TOSCANA | 4,27% | -6,88% | ||

| TRENTINO-ALTO ADIGE | 0,66% | 17,82% | ||

| UMBRIA | 0,93% | -2,62% | ||

| VALLE D’AOSTA | 0,12% | 4,76% | ||

| VENETO | 4,64% | 3,53% | ||

Fonte: Osservatorio CRIF – Mister Credit sui furti di identità e le frodi creditizie

Rapportando il dato al credito erogato, in alcune regioni emergono dei cambiamenti significativi. Infatti, la Calabria scala la classifica passando dalla sesta alla prima posizione. Inoltre, analizzando il fenomeno in rapporto all’erogato, emerge che alcune regioni come Molise, Sardegna e Liguria spiccano nella classifica. In senso opposto, in Lombardia il fenomeno risulta ridimensionato in occasione dell’ultimo rilevamento.

I documenti utilizzati per le frodi e i tempi di scoperta

Secondo i dati relativi emersi dalle interrogazioni fatte ai servizi di prevenzione frodi gestiti da CRIF con anche la tramitazione delle banche dati SCIPAFI (Sistema Pubblico di Prevenzione delle Frodi – riferimento al decreto legislativo 64/2011 e il DECRETO 19/05/2014, N.95- Regolamento Attuativo del Ministero dell’economia e delle Finanze), nel corso del I semestre 2022 emerge un dato interessante ed in leggero aumento rispetto allo scorso anno, infatti nello 0,12% risulta sia stato utilizzato un codice fiscale apparentemente regolare ma inesistente, quindi mai rilasciato dall’Agenzia delle Entrate: con ciò si potrebbe ipotizzare un tentativo di frode con identità inesistente .

Mentre analizzando i documenti identificativi emerge che, in linea rispetto allo scorso anno, viene confermato l’utilizzo preponderante della carta di identità come documento identificativo, con una incidenza pari al 82,1% del totale (in leggero aumento, +2,2% rispetto allo stesso periodo del 2021). Dallo studio emerge come l’1,28% dei documenti presentati in fase di identificazione anagrafica sia una carta di identità con un maggior rischio di contraffazione, oppure valida ma non riconducibile al soggetto, mentre per le patenti questo dato arriva al 2,86% dei casi.

Un ulteriore rilevazione che emerge, in questo caso da approfondimento effettuati da operatori esperti in ambito fraud prevention, è inerente alla tipologia del contratto di lavoro presentato, che evidenza che l’1,2% delle pratiche di finanziamento di lavoratori dipendenti è risultata non conforme, contro una incidenza del 2,1% delle pratiche dei lavoratori autonomi, dello 0,2% per i pensionati e dello 0,2% rilevata per altre categorie, come i Cococo.

Infine, risulta importante sottolineare come i tempi di scoperta sono sempre di più caratterizzati da due macrocategorie. Da un lato quasi la metà dei casi viene scoperto entro i 12 mesi (anche se in calo del -17,9% rispetto al I semestre 2021). Dall’altro, continuano ad emergere casi di frode messi in atto tre, quattro e addirittura dopo cinque anni. Quest’ultima categoria rappresenta il 16,3% del totale, mentre l’incremento maggiore si rileva nelle categorie tra 6 e 12 mesi e tra 12 e 24 mesi.

“Il pericolo di cadere vittima di una frode è accresciuto anche da comportamenti spesso disinvolti su internet, come la condivisione di informazioni personali sui social. C’è però anche il rischio di essere vittima di phishing, una tecnica molto diffusa per carpire dati personali che interessa sempre più la quotidianità di giovani e adulti. Per sensibilizzare le persone sui pericoli della rete e aiutarle a non cadere nelle trappole degli hacker, CRIF ha lanciato CyberNinja, il gioco che insegna a combattere il phishing in modo divertente. Oltre ad imparare a riconoscere messaggi ed e-mail fasulle, è fondamentale che i consumatori utilizzino canali sicuri per effettuare pagamenti, controllino l’autenticità dei siti che visitano e adottino sistemi di protezione e controllo dei propri dati personali” – conclude Beatrice Rubini.

“L’attenzione dei player finanziari verso i controlli antifrode si è costantemente intensificata in questi ultimi anni, rafforzando in particolare le verifiche nei processi di onboarding dei clienti. Un profondo ecosistema di dati, intelligence con analytics evoluti, oltre a piattaforme tecnologiche per l’automazione delle verifiche e servizi specializzati in outsourcing per eventuali approfondimenti costituiscono il mix di strumenti fondamentali a disposizione dei player finanziari nel contrasto alle frodi. Con l’obiettivo, da un lato, di aumentare l’efficacia e la tempestività dei controlli e, dall’altro, di mantenere ottimale, veloce e fluida l’esperienza per i clienti in fase di apertura di un conto corrente online, rinnovo della carta di credito, rateizzazione di un acquisto e-commerce e complessivamente nei pagamenti digitali” – commenta Fabrizio Arboresi, Senior Director di CRIF.